2018年12月25日住宅金融支援機構での任意売却後の月々の返済額はどうやって決めるの?

目次

住宅金融支援機構での任意売却後の月々の返済額はどうやって決めるの?

残債についての解決については、債権者と話し合って返済額を取り決めしますが、債務者の経済事情を債権者へ説明したうえで返済額を決定します。

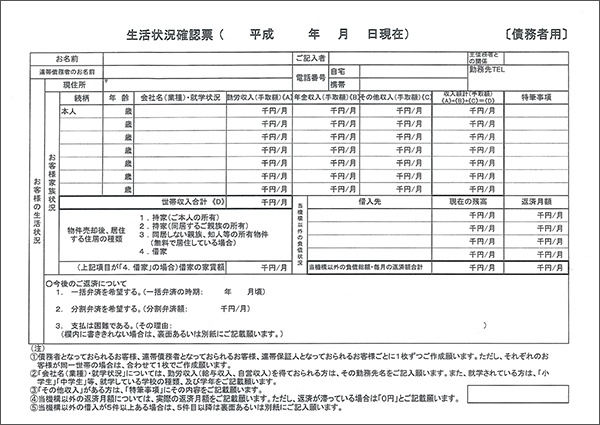

任意売却の処理過程で提出する、月々の収支を記載する「生活状況表」を参考に返済額を決める場合がございますが、住宅ローンの残債が多い場合は、弁護士さんに相談して早期に借金を終わらせた方が無難です。

【生活状況報告書】

任意売却後の残ったローンの月々の返済額ってどのくらい?

任意売却後の月々の返済額は、5,000円~30,000円程度と言われております。

住宅ローンの返済が困難だったために、任意売却に至った訳なので、任意売却後もすぐに返済ができるようになると思っている債権者はほとんど居ません。

債権者も債務者の経済状況を把握した上で、無理のない範囲での返済額に設定してもらえる可能性がありますが、確実に借金を終わらせたいのなら弁護士に債務整理を依頼して借金を終わらしましょう。

任意売却後の残債は弁護士に依頼して借金を終わらしましょう

任意売却した後に残ってしまった残債は弁護士に依頼して借金を終わらせましょう。

住宅ローンの元金は数千万円ある方が多く、多くの金融機関は期限の利益を喪失した後に損害金として年14.5%を請求します。

仮に元金が1,000万円だとすると損害金は年間で145万円にもなってしまい、借金が膨れ上がっていきます。

自己破産をしないでも解決できる方法がありますので、早めに弁護士に相談しましょう。

任意売却後の残債の解決方法①(任意整理)

任意売却して残ってしまった借金が200万円以下であれば、任意整理して返済すれば借金が終わります。

任意整理とは、通常、元金に対して利息及び損害金が発生しますが、利息と損害金をカットしてもらい、元金のみ返済する方法です。利息等が発生しないので、返済に苦労することは無いでしょう。

任意売却後の残債の解決方法②(個人再生)

任意売却して残ってしまった借金が500万円以下であれば、個人再生の手続きで借金を5分の1の100万円に圧縮し3年間(36回払い)で借金を終わらしましょう。

但し、個人再生ができる要件が定まっておりますので、詳しくは弁護士に相談してご自身が個人再生の手続きができるか確認しておきましょう。

任意売却後の残債の解決方法③(自己破産)

任意売却して残ってしまった借金が500万円を超えるようであれば自己破産を検討しましょう。

自己破産というマイナスなイメージが先行し、自己破産だけはしたくないとおっしゃられる方が多くいらっしゃいますが、自己破産の中身を理解されると、今まであったイメージや考え方が変わってきます。

まず、自己破産をするとどうなるのか、詳しくは弁護士さんに直接お聞きされた方が良いと思いますが、ここでは簡潔にご説明します。

自己破産をしたという事実は本人が言わなければ他人は知るよしもありません。皆さんが市役所等、公的に機関で取得される住民票や印鑑証明書には記載されませんので、ご安心ください。

唯一、官報という公の機関が発行している情報誌に掲載されますが、一般の方が官報を閲覧することはまずありません。官報は国の機関、例えば国土交通省の〇〇氏が〇〇県に移動になり、〇〇のポストに就いた等の情報です。ですので、関係者や弁護士等の士業等の職業でなければ閲覧をしません。

自己破産は他人に自己破産したという情報が伝達されません。

自己破産は借金をリセットする権利であり、それを行使するかです。自己破産のデメリットは、自己破産をすると7年間は自己破産ができないので、7年間は無理な借入をしないようにする事です。

自己破産は民間の借金は帳消しになりますが、固定資産税等の税金の滞納分は、自己破産の法的手続きによっても、免責になることはありません。納税は国民としての義務だからです。滞納すると延滞料も上がるため、早めに支払うようにする注意があります。

自己破産の注意点

自己破産をしたとしても、連帯保証人がいる場合は、連帯保証人に残債の返済義務が移ってしまいます。そのため、勝手に自己破産をしてしまうと、連帯保証人に大迷惑をかけることになりますので、安易に自己破産の選択をしないようにしなくてはいけません。

返済額が少しでも減るように任意売却を早めに行う

任意売却も競売も、オーバーローンである場合がほとんどです。両方とも売却後に残債が残れば、きちんと返済することになります。

競売よりも任意売却の方が、売却代金が多く回収することができます。少しでも多く残債の返済額を減らすには、債権者との交渉の前段階で債務を減らすような選択をすることが重要です。

任意売却では時間の問題がよく上げられますので、なるべく早い判断で任意売却を行いましょう。

当社では任意売却手数料の最大50%を返金し借金を終わらせます

当社の任意売却による最大のメリットは、売却代金から配分される不動産仲介手数料の最大50%をお客様に現金にてお渡ししている点です。

(3,000万円で任意売却が成立したら正規手数料96万円から48万円を返金となります。)

この使い道としては、任意売却しても住宅ローンが残ってしまう場合は、弁護士に債務整理を依頼し、借金を終わらせる事が理想です。

しかし、お金がなくて弁護士に相談することが出来ない方も少なくありません。

そこで当社は、任意売却の手数料から最大50%をお客さまに返金することで、弁護士費用の全部又は一部が払え借金を終わらすことが出来ます。そうすることで借金がなくなり、生活が困窮することは無くなるでしょう。

早い段階で任意売却の決断をするのが大切です

なかなか住み慣れた家を売却するというのは心苦しいこともあると思いますが、住宅ローン等の借金が膨らむ前に、ご検討してみるのはいかがでしょうか。

競売になってからですと任意売却ができる時間も狭まり、任意売却ができるチャンスが失ってしまう場合もございます。できるだけ早い段階で任意売却の決断をされた方が、任意売却後の生活に関し、時間もお金もゆとりができますので、住宅ローンの返済にお悩みの方はご気軽にご相談下さい。

住宅ローンでお困りの全ての方へ…

1人で悩まずにご相談ください。

弁護士と一緒に貴方に適した

最善の方法を無料で提案致します。

オススメ記事

人気記事

- 任意売却とは

- 明誠商事が選ばれる理由

- 任意売却ブログ

新着情報

- ご連絡先はこちら

-

明誠商事株式会社

102-0072

東京都千代田区飯田橋4-7-11

カクタス飯田橋ビル4Fアクセス0120-289-960